Ngày 1-1-2024, Nghị định (NĐ) 08 hết hiệu lực, việc phát hành phải tuân theo trở lại NĐ65, liệu DN phát hành có trở lại bình thường? Trong đó nỗi lo nhất thế nào là nhà đầu tư (NĐT) chuyên nghiệp? Để làm rõ vấn đề này, ĐTTC có cuộc trao đổi với TS. LÊ ĐẠT CHÍ, Đại học Kinh tế TPHCM.

PHÓNG VIÊN: - Cho đến nay hầu hết các NĐT chưa am hiểu hết về TPDN, mua chỉ thông qua sự tư vấn từ các công ty chứng khoán (CTCK) hoặc ngân hàng (NH). TS. có thể cho biết cơ bản về đường đi của TPDN?

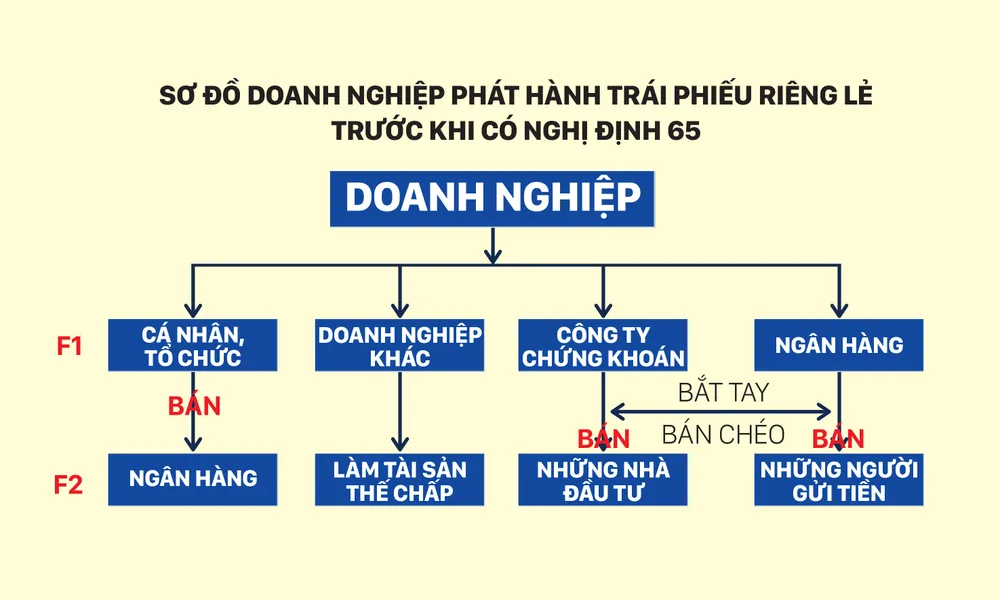

TS. LÊ ĐẠT CHÍ: - Có thể tạm thời chia TPDN thành 2 loại: TP phát hành đại chúng được thực hiện theo NĐ 155/2022, và TP phát hành riêng lẻ thực hiện theo NĐ153, sau đó sửa đổi là NĐ65. Và đa phần thị trường TPDN đến từ việc chào bán riêng lẻ. Vì phát hành riêng lẻ nên NĐT mua các lô TP này là những NĐT tương đối lớn. Thí dụ, một DN phát hành lô TP 1.000 tỷ đồng, chỉ có một vài cá nhân hoặc tổ chức là NH, CTCK, hay DN khác sẽ mua TP đó (gọi là NĐT F1).

Nếu những NĐT F1 là NH, họ sẽ phân phối lô TP đó cho những khách hàng của mình, là những người gửi tiền (gọi là NĐT F2). Người mua TP cũng chỉ dựa vào uy tín của NH thông qua những lời tư vấn “đường mật” của nhân viên của NH. Nếu những NĐT F1 chính là các CTCK, họ phân phối cho khách hàng là những NĐT mở tài khoản trên mạng lưới kinh doanh của họ.

Và để tăng uy tín khi bán, nhân viên CTCK còn kèm theo những dịch vụ, những hợp đồng, điều khoản cam kết mua lại TP đó nếu người mua có nhu cầu. Chính vì vậy, đa phần NĐT F2 không hiểu rõ DN, TP mà mình đang mua có tình hình tài chính như thế nào, và muốn biết cũng không có thông tin, chỉ tin vào NH, CTCK và sự đảm bảo của người tư vấn để gửi gắm đầu tư.

- Phải chăng chính vì sự dễ dãi như thế nên Chính phủ mới ra NĐ 65/2022 nhằm chấn chỉnh lại thị trường TP?

- Đúng vậy. Sự ra đời của NĐ65 thứ nhất là phù hợp để giải quyết phần nào cho các NĐT F2, vì tin tưởng vào người bán là không nên. Trên thế giới hay ở Việt Nam cũng vậy, việc mua một sản phẩm, đặc biệt là TP cần phải hiểu rõ tổ chức phát hành, bởi họ chính là người thực hiện các nghĩa vụ của một con nợ. NĐ65 yêu cầu người mua phải hiểu rõ và cam kết những điều khoản của TP.

Thứ hai, NĐT F1 là các NH hay CTCK không được quyền sử dụng uy tín của chính mình để cam kết, nhằm cộng thêm vào chất lượng của TP. Thí dụ như cam kết mua lại TP khi NĐT F2 có nhu cầu chuyển nhượng TP đó là không thể, mà phải có điều kiện, chẳng hạn phải là NĐT chuyên nghiệp; cũng như không được bán chéo sản phẩm giữa CTCK và NH như NĐ153.

Để đảm bảo tính công bằng, thời gian tới cần phải có quy định để NĐT có quyền khởi kiện tổ chức xếp hạng tín nhiệm, nếu đánh giá sai một DN phát hành, hay đánh giá xếp hạng sai một loại TP mà họ đã xếp hạng.

- Trong NĐ65 có nói NĐT mua TP phải là NĐT chuyên nghiệp. Vậy như thế nào là NĐT chuyên nghiệp?

- NĐ65 đã quy định rất rõ. Một NĐT chuyên nghiệp thứ nhất phải nắm giữ chứng khoán có giá trị 2 tỷ đồng trở lên trong vòng 6 tháng. Thứ hai khi giao dịch TP đó, người mua cũng phải chứng minh mình là một NĐT chuyên nghiệp, nghĩa là phải có một CTCK xác nhận họ đạt đến tiêu chuẩn được giao dịch.

Lưu ý đây là giá trị tài sản chứng khoán nắm giữ 2 tỷ đồng, chứ không phải là giá trị giao dịch. Tức NĐT phải có 2 tỷ đồng để mua chứng khoán niêm yết hoặc mua TP của một DN nào đó phát hành, và nắm giữ trong vòng 6 tháng liên tục mới được chuyển nhượng. Nếu như NĐT mua TP trước khi có NĐ65 mà không đạt đến 2 tỷ đồng, thì dẫu rằng NĐ08 có trì hoãn đến nay hơn 6 tháng vẫn không thể gọi là NĐT chuyên nghiệp.

Một NĐT trước đây vì lý do nào đó đã lỡ mua TP có giá trị dưới 2 tỷ đồng nay không thể chuyển nhượng được, do không chứng minh là NĐT chuyên nghiệp. Để giải tỏa, phía NHNN đã “mở” ra một điều khoản, đó là cho phép NH thương mại mua lại TP trước đây đã bán cho NĐT, tức một NH bán TP và được mua lại chính TP họ đã bán trên 12 tháng. Nếu không những NĐT cá nhân này sẽ phải nắm giữ TP cho đến ngày đáo hạn.

- Vậy thưa TS. nếu tôi là NĐT chuyên nghiệp, khi nhà phát hành đổ vỡ hay phá sản, tôi được gì ở đây?

- Thứ nhất, NĐ65 đã có quy định lại việc giao dịch TP này không còn tùy tiện diễn ra tại các CTCK là những đại lý lưu ký, việc giao dịch được thông qua Tổng công ty lưu ký TP. Nói cách khác, việc giao dịch được bảo vệ, ghi nhận quyền sở hữu được bảo vệ cho những NĐT TP.

Thứ hai, đầu tư là một khoản rủi ro, nên các NĐT cần phải biết sản phẩm đầu tư. Và NĐ65 có đề nghị NĐT trước khi mua một TP phải ký vào một văn bản “cam kết đã đọc tất cả những điều khoản, những thông tin về TP đang mua”.

Nhưng đặt câu hỏi nếu DN phát hành không có khả năng thực hiện những quyền lợi của NĐT, thì lúc này xảy ra vấn đề. Vì với tư cách một NĐT là người chủ nợ, sẽ có quyền đòi DN trả nợ. Nhưng nói thì dễ trong khi trình tự thủ tục không đơn giản để cho một trái chủ (chủ nợ) thực hiện quyền lợi của mình.

Thậm chí một tổ chức xếp hạng tín nhiệm ra đời cũng không đảm bảo được điều khoản này. Nói cách khác, NĐT nắm giữ TP của một DN phát hành, họ là chủ nợ của DN, nhưng quyền đòi nợ DN là một quyền được thực hiện theo trình tự của Luật Phá sản, trừ trường hợp TP mà NĐT mua có dịch vụ là bảo lãnh thanh toán.

- TS. vừa nói tới việc xếp hạng tín nhiệm cho các DN, đặc biệt là các DN phát hành. Vậy việc xếp hạng tín nhiệm này có hỗ trợ gì cho NĐT không, nếu DN mà xếp hạng tín nhiệm tốt và sau đó bị phá sản?

- Trước tiên, tôi xin chia sẻ một vấn đề về xếp hạng. Việc chào bán riêng lẻ không yêu cầu bắt buộc phải xếp hạng tín nhiệm. NĐ155 hướng dẫn Luật Chứng khoán, mới quy định phát hành TP đại chúng bắt buộc DN phát hành hoặc TP phát hành đó phải được xếp hạng tín nhiệm. Do vậy quy định của NĐ65 không phải tạo ra những rào cản khó khăn cho DN khi phát hành riêng lẻ, buộc phải xếp hạng tín nhiệm.

Tuy nhiên, việc một tổ chức phát hành hay một TP được xếp hạng, không có nghĩa là đảm bảo rủi ro trong vấn đề thanh toán cho NĐT nắm giữ TP đó. Chẳng qua Chính phủ quy định như vậy để có một trung gian (tổ chức xếp hạng tín nhiệm) đứng ra giúp cho NĐT ở khía cạnh kiểm định, đánh giá tổ chức phát hành, TP mà NĐT nắm giữ, chứ họ không phải là tổ chức trung gian đứng ra bảo lãnh trong vấn đề thanh toán.

Thông tin xếp hạng tín nhiệm chỉ là một thông tin tham khảo. Một DN phát hành có một tổ chức xếp hạng, đương nhiên sẽ giúp cho DN phát hành bán TP, vay nợ TP đó với lãi suất thấp. NĐT sẽ cảm thấy yên tâm hơn khi có một định chế trung gian là một tổ chức xếp hạng. Tổ chức này phân tích, đánh giá trên góc độ chuyên môn và đưa ra khuyến nghị về mức độ rủi ro những TP đó.

- Có một vấn đề đặt ra ở đây, rất nhiều DN Việt Nam khi sử dụng vốn vay hay vốn từ phát hành TP không đúng mục đích. Nếu như vậy, trong khi các tổ chức xếp hạng tín nhiệm vẫn xếp hạng tốt, sau đó đổ vỡ thì trách nhiệm của tổ chức xếp hạng tín nhiệm ở đâu?

Thông tin xếp hạng tín nhiệm chỉ để tham khảo. Một DN phát hành có một tổ chức xếp hạng, đương nhiên sẽ giúp cho DN phát hành bán TP, vay nợ TP đó với lãi suất thấp. NĐT sẽ cảm thấy yên tâm hơn khi có một định chế trung gian là một tổ chức xếp hạng.

- Trên thế giới có lẽ chúng ta đều biết, các tổ chức xếp hạng tín nhiệm có ít trách nhiệm trước những vụ đổ vỡ, phá sản về các loại TP. Tuy nhiên, các nước đa phần có một quy định liên quan đến trách nhiệm về tính minh bạch trong vấn đề xếp hạng, tránh trường hợp một tổ chức xếp hạng “mù mờ” trong quy trình thực hiện xếp hạng, có thể thông đồng với DN phát hành để thực hiện những tiêu chí xếp hạng có lợi cho DN hơn là bảo vệ NĐT.

Trong khi quy định này hiện ở Việt Nam chưa rõ. Do vậy khi xảy ra đổ vỡ, DN không thực hiện nghĩa vụ trả nợ, thì NĐT không thể khởi kiện tổ chức xếp hạng. Chính vì vậy, theo tôi để đảm bảo tính công bằng, thời gian tới cần phải có quy định này để NĐT có quyền khởi kiện khi một tổ chức xếp hạng đánh giá sai một DN phát hành, hay đánh giá xếp hạng sai một loại TP mà họ đã xếp hạng.

- Vậy nếu một NĐT chuyên nghiệp mua TP của một DN sau đó bị phá sản, Luật Phá sản sẽ giúp đỡ cho NĐT như thế nào?

- Lưu ý khi một DN phát hành TP, thường người ta nói đến TP đó có tài sản đảm bảo hay không. Nếu NĐT mua TP có tài sản đảm bảo, họ sẽ được bảo vệ trên cơ sở xử lý tài sản đó để thanh toán nghĩa vụ nợ. Còn đối với những NĐT mua TP của một DN không có tài sản đảm bảo, việc bảo vệ cho NĐT mua TP đó trở nên mong manh. Mong manh ở đây đó là trình tự trả nợ, và NĐT mua TP gần như rất thấp. Bởi theo trình tự của Luật Phá sản, chủ nợ mà không có đảm bảo là người cuối cùng.

Luật Phá sản của Việt Nam năm 2014 cũng như quy định của tòa án, có hướng dẫn về việc mở một thủ tục phá sản hoặc phong tỏa DN để bảo vệ quyền lợi cho NĐT, trong đó có một điều khá quan trọng là NĐT mua TP của DN dưới hình thức không có tài sản đảm bảo phải nộp đơn đề nghị phá sản.

Điều này hoàn toàn không dễ. Bởi Luật Phá sản quy định: (1) việc đề nghị phá sản của một DN phát hành buộc NĐT tạm thời ứng tiền ra cho các quy trình phá sản. (2) NĐT phải tổ chức hội nghị các chủ nợ không có tài sản đảm bảo. (3) 50% giá trị khoản nợ không có tài sản đảm bảo đồng ý phá sản, thì toà án mới mở các thủ tục phá sản. Đây là rủi ro cực kỳ lớn.

Đa phần các DN có rất nhiều khoản nợ, trong đó có những khoản nợ ở NH thông qua hợp đồng tín dụng, nợ phát hành TP... Do vậy để đạt đến sự đồng thuận như Luật Phá sản, tức các chủ nợ đạt 50% giá trị của các khoản nợ phải đồng ý phá sản, thì gần như tỷ lệ của TP không có tài sản đảm bảo không chi phối đến 50%. Lúc đó đưa ra một quyết định mở thủ tục phá sản gần như không thể.

- Xin cảm ơn TS. về cuộc trao đổi này!