Song “liều thuốc” này liệu đã đủ mạnh để kích cầu tiêu dùng, kích thích sản xuất trong những tháng cuối năm hay chưa?

Người tiêu dùng vẫn thắt hầu bao

Tối thứ 6, tại MM MegaMarket (quận 12, TPHCM), không khí mua sắm không quá sôi động, dù có không ít mặt hàng đang được giảm giá mạnh. Chị Thu Phương, một khách hàng tại đây cho biết, hơn một năm nay chị chỉ thường mua những sản phẩm thực sự cần thiết theo danh sách đã lên trước ở nhà, chứ không thích gì mua đó như trước, vì công việc của cả hai vợ chồng vẫn chưa trở lại như xưa.

Khi được hỏi việc giảm 2% thuế VAT có hỗ trợ thêm cho giỏ hàng hay không, chị Phương cho hay không quá quan tâm vì hóa đơn mua không nhiều. “Khi mua hàng cái tôi quan tâm nhất là sản phẩm có được giảm giá hay không, vì mức giảm của các nhà sản xuất hiện nay khá mạnh tay”- chị Phương bày tỏ.

Theo khảo sát nhanh của ĐTTC tại một số siêu thị, đa phần người tiêu dùng (NTD) cho biết họ không quá quan tâm đến mức giảm 2% thuế VAT, vì hóa đơn mua không nhiều. Và cũng sẽ không mua thêm hàng hóa chỉ vì giảm thuế do những khó khăn kinh tế còn đang bủa vây.

Đó là với những NTD mua sắm ở siêu thị, trung tâm thương mại, còn với những người thường xuyên mua sắm ở chợ, tiệm tạp hóa… thì giảm 2% thuế VAT dường như không được ai nhắc tới, vì “có được hưởng đâu mà nhắc”.

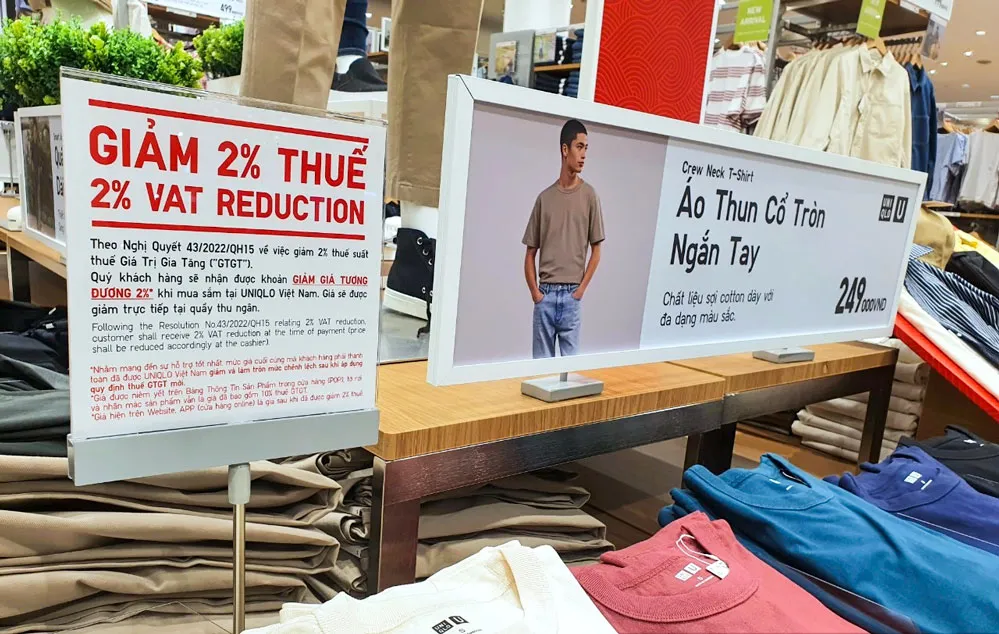

Về lý thuyết, khi giảm 2% thuế VAT đối tượng được hưởng lợi đầu tiên và trực tiếp là NTD. Vì thuế VAT là loại thuế gián thu, được cấu thành trong giá bán của sản phẩm, hàng hóa, dịch vụ. Do đó khi giảm thuế giá hàng hóa, dịch vụ sẽ giảm, từ đó giúp người dân mua được nhiều hàng hóa, dịch vụ hơn với cùng một lượng tiền. Thế nhưng, khi nhìn lại từ nửa cuối năm 2023 đến nay, dù chính sách giảm 2% thuế VAT đang có hiệu lực, thì không ít con số vẫn cho thấy sức mua không hề khả quan.

Kết quả khảo sát mức độ mua sắm của NTD do Hội Doanh nghiệp HVNCLC công bố hồi đầu tháng 3, cho thấy chỉ có khoảng 30% NTD cho biết mức chi tiêu mua sắm năm 2024 sẽ tăng hơn chút ít so với năm 2023, trên 40% NTD cho biết họ sẽ tiếp tục cắt giảm mua sắm, và khoảng 30% không thay đổi mức mua sắm so với 2023.

Bà Vũ Kim Hạnh, Chủ tịch Hội Doanh nghiệp HVNCLC nhận định, ít nhất trong 6 tháng đầu năm vẫn là chặng đường khó khăn với doanh nghiệp (DN) trong việc chinh phục NTD và mở rộng thị trường.

DN còn nhiều băn khoăn

Khi giảm 2% thuế VAT, ngoài đối tượng hưởng lợi đầu tiên là NTD, đối tượng thứ 2 hưởng lợi là DN. Khi người dân tăng tiêu dùng sẽ kích thích DN sản xuất. Chưa hết, do Thuế VAT là loại thuế gián thu, được thu thông qua người bán (DN), nên khi giảm từ 10% xuống 8% DN sẽ được giảm tiền vốn chi ra để trả tiền thuế VAT ở các khâu đầu vào khi mua nguyên, nhiên, vật liệu và các yếu tố đầu vào khác trong một chu kỳ luân chuyển vốn.

Có nghĩa DN tiết kiệm được nguồn tài chính tương đương 2% (bằng tỷ lệ giảm thuế) tổng doanh số mua vào của mình. Với lý thuyết này, hầu hết các DN đều rất mong chính sách được kéo dài. Song thực tế vẫn còn nhiều băn khoăn.

Trong một lần chia sẻ cùng ĐTTC, ông Nguyễn Ngọc Luân, Giám đốc Meetmore (chuyên các sản phẩm cafe nông sản) cho biết, khi NTD vẫn thắt chặt chi tiêu thì giảm 2% VAT không có tác động nhiều đến quyết định mua sắm của phần đông NTD. Còn việc tiết kiệm chi phí đầu vào thì với DN lớn sẽ tác động nhiều hơn, với DN nhỏ thì không quá rõ. Chưa kể thời gian qua chi phí đầu vào, nhất là các sản phẩm nông sản tăng quá cao mà giá bán đầu ra lại chỉ có thể tăng nhỏ giọt, thậm chí không thể tăng với các hợp đồng đã ký trước, thì giảm 2% thuế VAT tác động rất ít.

Một băn khoăn khác của nhiều DN, đó chính là việc loại trừ một số nhóm hàng hóa không trong diện hưởng chính sách giảm 2% thuế VAT gây không ít khó khăn. Còn nhớ thời điểm trước khi thực hiện chính sách này lần 3 (từ 1-1-2024), một số ý kiến cho rằng DN sẽ không gặp vướng mắc trong xác định danh mục hàng hóa do đã có kinh nghiệm trước đó.

Thế nhưng, VCCI khi tổng hợp ý kiến từ DN, thì thấy rằng các DN gặp nhiều vướng mắc chủ yếu xuất phát từ việc phân loại hàng hóa nào chịu thuế 10%, hàng hóa nào được giảm thuế xuống 8%. Theo đó, dù Chính phủ đã ban hành Nghị định 15/2022/NĐ-CP ngày 28-01-2022 và Nghị định 44/2023/NĐ-CP ngày 30-6-2023, nhưng hướng dẫn quá trình triển khai vẫn còn nhiều lúng túng.

Đơn cử, nhóm hàng hóa viễn thông và công nghệ thông tin rất khó xác định, do không có định nghĩa rõ ràng trong các văn bản pháp luật khác. Nhiều loại hàng hóa, dịch vụ khác cũng gặp vướng mắc phân loại như sản xuất sản phẩm từ kim loại đúc sẵn, sản xuất hóa chất cũng rất chung chung và khó phân loại.

VCCI cho rằng, khó khăn trong việc xác định thuế suất 8% hay 10% gây nhiều chi phí xã hội và làm tăng rủi ro của hoạt động sản xuất kinh doanh. Nhiều DN phản ánh họ phải thuê thêm người làm kế toán để điều chỉnh hóa đơn và sổ sách cho đúng với mức thuế mới.

Điều đáng tiếc là không ít DN phản ánh tình trạng đàm phán mua bán hàng hóa, thỏa thuận xong hết với khách hàng về số lượng, chất lượng, giá cả nhưng không thống nhất về mức thuế 8% hay 10% nên không ký được hợp đồng. Bên cạnh đó, có trường hợp doanh nghiệp thực hiện các gói thầu xây lắp phát sinh tranh chấp với đối tác khi quyết toán, chỉ vì hai bên có quan điểm khác nhau về mức thuế suất. Vì thế VCCI đề nghị cân nhắc phương án giảm 2% thuế VAT cho tất cả các loại hàng hóa dịch vụ.

Chưa hết, thời gian áp dụng giảm thuế cũng là điều băn khoăn của không ít DN, rất nhiều DN mong việc giảm thuế có thể kéo dài qua năm 2025 để DN có thể hoàn toàn bước qua giai đoạn khó khăn này. Thực tế việc giảm 2% thuế VAT cho tất cả các loại hàng hóa và kéo dài thời gian giảm thuế qua năm 2025, cũng được một số đại biểu đề xuất trong kỳ họp thứ 7, Quốc hội khóa XV đang diễn ra.

Theo tính toán của Bộ Tài chính, việc áp dụng chính sách giảm 2% thuế suất thuế GTGT cho 6 tháng cuối năm 2024, giảm thu khoảng 24.000 tỷ đồng (khoảng 4.000 tỷ đồng/tháng; trong đó giảm ở khâu nội địa dự kiến là 2.500 tỷ đồng/tháng và giảm ở khâu nhập khẩu khoảng 1.500 tỷ đồng/tháng).