Ngay sau Tết Nguyên đán, hàng loạt ngân hàng đã công bố kết quả kinh doanh năm 2022, theo đó các tổ chức tín dụng có lợi nhuận tỷ USD đã lộ diện. Tuy nhiên, các công ty chứng khoán cho rằng trong năm 2023 lợi nhuận sẽ không được như kỳ vọng do tỷ lệ thu nhập lãi cận biên (NIM) giảm.

Nhiều ngân hàng đạt lợi nhuận tỷ USD

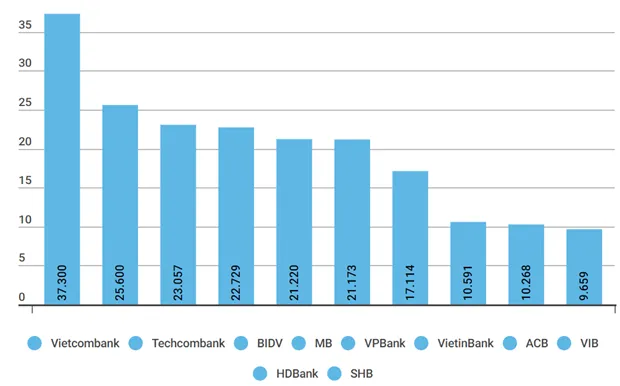

Theo báo cáo tài chính vừa được công bố, đã có 6 ngân hàng đạt mức lợi nhuận trên 20.000 tỷ đồng trong năm 2022.

Trong đó, Vietcombank dẫn đầu về lợi nhuận toàn ngành với hơn 37.300 tỷ đồng lãi trước thuế, theo sau là Techcombank, BIDV, MB, VPBank, VietinBank.

Vietcombank tiếp tục giữ vững vị trí quán quân với lợi nhuận trước thuế cao nhất lịch sử tăng tới 36% so với năm trước (đạt gần 37.359 tỷ đồng). Động lực chính thúc đẩy lợi nhuận ngân hàng đến từ thu nhập lãi thuần tăng gần 11.000 tỷ đồng và giảm chi phí dự phòng rủi ro hơn 2.000 tỷ đồng. Với kết quả này Vietcombank đang có sự cách biệt lớn về lợi nhuận đối với các ngân hàng phía sau.

Tiếp đến là Techcombank với lợi nhuận hợp nhất trước thuế đạt 25.600 tỷ đồng, tăng 10% so với năm trước. Dù đứng thứ hai toàn hệ thống, nhưng so với kế hoạch lợi nhuận 27.000 tỷ đồng đề ra hồi đầu năm, ngân hàng này mới thực hiện được gần 95%.

Theo sau BIDV ghi nhận sự bứt phá mạnh nhất khi lợi nhuận riêng lẻ đạt 22.560 tỷ đồng, tăng gần 80% so với năm 2021. Sau hợp nhất, BIDV lãi trước thuế 23.057 tỷ đồng, mức cao nhất từ trước tới nay, tăng 70,2% so với năm trước. Ngân hàng này hiện cũng đang có tổng tài sản lớn nhất hệ thống với quy mô trên 2 triệu tỷ đồng.

Với "cú nhảy" vọt về lợi nhuận, BIDV từ tốp cuối của nhóm Big 4 vươn lên đứng thứ hai trong năm 2022 về lợi nhuận, chỉ sau Vietcombank.

Lợi nhuận trước thuế của MB cũng có tốc độ tăng mạnh tới 38% đạt 22.729 tỷ đồng. Ngân hàng này tiếp tục duy trì tốc độ tăng trưởng lợi nhuận tốt trong năm qua khi quy mô dư nợ cho vay khách hàng tăng mạnh mẽ tới 26,7%, lên 460.574 tỷ đồng.

Đặc biệt, tiền gửi khách hàng của MB tăng trưởng 15,3% đạt hơn 443.600 tỷ đồng. Trong đó tiền gửi không kỳ hạn (CASA) đạt hơn 180.000 tỷ đồng, chiếm khoảng 40% trên tổng huy động vốn, là ngân hàng có tỷ lệ CASA cao nhất hệ thống tính đến thời điểm này (vượt qua cả Techcombank do năm 2022 Techcombank giảm mạnh CASA về còn 37%).

VPBank là cái tên tiếp theo góp mặt trong danh sách lãi trên 2 vạn tỷ với lợi nhuận lũy kế cả năm đạt 21.219 tỷ đồng, tăng 47,7% so với năm 2021. Dù lợi nhuận quý 4 giảm 47% so với cùng kỳ, song nhờ kết quả kinh doanh tích cực của những quý trước đó, VPBank vẫn lọt vào nhóm tăng trưởng mạnh nhất hệ thống.

Còn lợi nhuận trước thuế hợp nhất của VietinBank đạt hơn 21.113 tỷ đồng, cao hơn 20% so với năm 2021.

Ngoài 6 cái tên kể trên, Agribank nhiều khả năng cũng sẽ có lợi nhuận vượt 20.000 tỷ trong năm 2022. Trước đó, ngân hàng này báo lãi 6 tháng đầu năm tăng mạnh 60% lên hơn 15.000 tỷ đồng, cao hơn cả VietinBank và Techcombank.

Các ngân hàng tư nhân khác gồm ACB, VIB và HDBank đều ghi nhận lợi nhuận trước thuế năm 2022 trên 10.000 tỷ đồng.

|

Lợi nhuận trước thuế của 10 ngân hàng dẫn đầu đến thời điểm này. Đơn vị: Tỷ đồng

Về mức tăng trưởng, hầu hết ngân hàng đều có lợi nhuận tăng trưởng dương trong năm 2022. Trong đó, Eximbank là ngân hàng có mức lợi nhuận tăng mạnh nhất so với năm 2021 là 208%, đạt 3.709 tỷ đồng.

Ở chiều ngược lại, vẫn xuất hiện những ngân hàng tăng trưởng lợi nhuận âm trong năm 2022 như Kienlongbank (-32%), OCB (-20%), ABBank (-13%) và NCB (-8%).

Sự phân hóa vẫn đang xảy ra

Theo giới chuyên môn, ngân hàng vẫn “sống khỏe” trong năm qua nhờ tăng trưởng tín dụng ở mức cao. Số liệu của Ngân hàng Nhà nước cho thấy, tăng trưởng tín dụng toàn nền kinh tế tính đến hết ngày 31/12 đạt 14,5%, cao hơn mức đạt được của năm 2021 là 13,61%.

Cụ thể, tổng dư nợ tín dụng và đầu tư của BIDV tăng 19% trong năm ngoái, còn dư nợ tín dụng tăng 12,65% (cao hơn mức 11,8% của năm trước đó). Còn với Vietcombank, báo cáo cho thấy tốc độ tăng trưởng tín dụng lên đến 19%.

Nhìn chung, việc nâng hạn mức tăng trưởng tín dụng vào đầu tháng 12 đã giúp ngân hàng có không gian tăng trưởng tốt hơn đáng kể trong tháng cuối cùng của năm.

Cùng với sự mở rộng mạnh mẽ của quy mô tín dụng, tỷ lệ thu nhập lãi cận biên (NIM) tiếp tục duy trì ở mức cao do sự gia tăng đáng kể của tiền gửi Kho bạc nhà nước và tiền gửi không kỳ hạn, qua đó hỗ trợ đà tăng của thu nhập lãi thuần.

Thực tế, động lực tăng trưởng chính của nhiều ngân hàng trong nửa đầu năm đến từ thu nhập lãi thuần. Đơn cử như Vietcombank, thu nhập lãi thuần tăng trưởng tới hơn 26% và đóng góp trên 78% tổng doanh thu của ngân hàng, trong khi tăng trưởng tín dụng cao hơn năm 2021 cũng là nhân tố chính giúp lợi nhuận MB và BIDV bứt phá.

Bên cạnh thu nhập lãi thuần, nhiều ngân hàng cũng ghi nhận những khoản thu đột biến đến từ phí bảo hiểm trả trước và thu hồi nợ xấu trong năm 2022 như VPBank, ACB, VietinBank và Sacombank.

Dù vậy, các ngân hàng cũng bị ảnh hưởng mạnh khi lãi suất tăng lên, ảnh hưởng đến quy mô lợi nhuận.

Theo nhóm phân tích của Công ty chứng khoán Rồng Việt (VDSC), sự phân hóa vẫn đang xảy ra ở nhóm ngân hàng, đặc biệt là có xu hướng các ngân hàng lớn có xu hướng đạt lợi nhuận tốt hơn.

“Điều này vẫn phù hợp với kỳ vọng của chúng tôi về sự phân hóa trong tăng trưởng lợi nhuận ngành trong năm 2022, chủ yếu do sự khác biệt về danh mục tài sản, tốc độ phục hồi của khách hàng, bộ đệm dự phòng và nền so sánh,” báo cáo của VDSC cho hay.

Nhận định về năm 2023, chuyên gia VDSC cũng cho rằng chi phí vốn tăng nhưng tỷ suất tài sản sinh lãi có thể tăng chậm hơn, cùng với việc cho vay có độ trễ tái định giá 3-6 tháng dẫn đến NIM có thể thu hẹp nhẹ trong 1-2 quý tới.

Đáng chú ý, nhóm ngân hàng quốc doanh sẽ chứng kiến mức độ suy giảm NIM nhiều hơn so với nhóm ngân hàng thương mại cổ phần bởi nhiệm vụ hỗ trợ nền kinh tế trong những giai đoạn khó khăn.

Trong khi đó, nhóm phân tích của SSI cho rằng lợi nhuận các ngân hàng được theo dõi của công ty này có thể đạt 13,7% theo kịch bản cơ sở. Con số này bằng một nửa tốc độ tăng trưởng trong giai đoạn 2017-2021 (28%) và cao hơn giai đoạn 2014-2015 (11,3%). Trong kịch bản tiêu cực, các ngân hàng này có thể chỉ tăng khoảng 10% trong năm nay, bằng một ba giai đoạn 2017-2021.